L’immatriculation définitive par la DGFiP de plus de 101 plateformes agréées impose une évaluation structurée des capacités techniques réelles face aux contraintes d’architecture des environnements multi-entités et multi-ERP. Au-delà du statut réglementaire, les organisations doivent évaluer la robustesse opérationnelle, les modèles d’intégration et les garanties de gouvernance proposées par chaque solution. Ce guide d’audit technique permet d’identifier les critères discriminants dans un paysage hétérogène où coexistent logiciels de facturation et solutions d’échange de factures aux périmètres fonctionnels distincts.

PHASE 1 : QUALIFIER L’ÉLIGIBILITÉ RÉGLEMENTAIRE

Vérification de l’immatriculation définitive DGFiP

La liste officielle publiée par la DGFiP recense les solutions ayant réussi tous les tests en conditions réelles. Ces tests incluent la connexion avec l’annuaire des entreprises DGFiP / AIFE, qui permet de retrouver les adresses de facturation des clients dans la base SIREN, l’envoi des données obligatoires au concentrateur de données pour le e-invoicing et le e-reporting, et l’interopérabilité avec les autres plateformes agréées pour envoyer et recevoir des factures électroniques.

Que couvre réellement la validation DGFiP ?

La validation DGFiP couvre la conformité minimale au cahier des charges. Elle ne constitue pas une garantie de performance opérationnelle à volumes élevés ou en contexte multi-systèmes. Les organisations doivent évaluer les capacités techniques au-delà du périmètre réglementaire strict avant toute décision.

PHASE 2 : IDENTIFIER LE PÉRIMÈTRE FONCTIONNEL ADAPTÉ

Quelle est la différence entre un logiciel de facturation et une solution d’échange ?

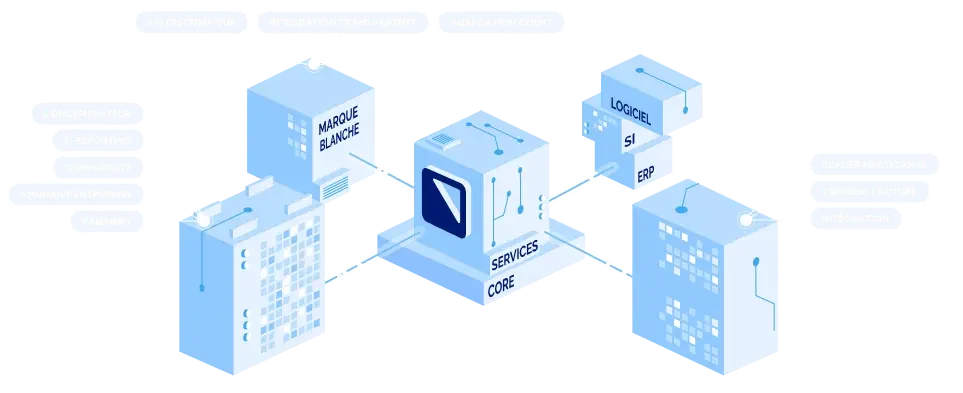

Il existe deux grands types d’acteurs en matière de facturation électronique. Les premiers peuvent créer les factures, comme les ERP. Les seconds se chargent de dématérialiser les factures et de les échanger. Cette distinction impose de cartographier le périmètre fonctionnel attendu avant toute évaluation technique.

Les logiciels de facturation peuvent générer des factures, les envoyer et les recevoir en conformité avec le périmètre de la réforme. Les solutions d’échange de factures ne peuvent pas générer de factures mais peuvent, en complément du périmètre réglementaire, permettre l’envoi multi-canal pour les flux internationaux ou vers des particuliers, automatiser le traitement des factures fournisseurs, ou améliorer l’encaissement via la fluidité, l’efficacité et la rapidité du processus.

Définition des cas d’usage selon la norme AFNOR XP Z12-014

Les cas d’usage définis par la norme AFNOR XP Z12-014 constituent le référentiel technique pour évaluer l’adéquation entre le périmètre de la plateforme agréée et les besoins métier. Les organisations doivent vérifier la couverture de leurs cas d’usage spécifiques, qui peuvent inclure des flux non couverts par la réforme (international, B2C, documents hors factures). Cette cartographie préalable permet d’identifier si une plateforme agréée seule suffit ou si un adossement à une solution compatible est nécessaire.

PHASE 3 : ÉVALUER LA CAPACITÉ D’INTEROPÉRABILITÉ

Pourquoi l’interopérabilité avec les autres plateformes agréées est-elle critique ?

L’interopérabilité avec les autres plateformes agréées est indispensable pour éviter des déconvenues en conditions réelles, tant en France qu’à l’international. Les organisations doivent auditer les protocoles d’échange supportés, les délais de transmission effectifs, et les mécanismes de traçabilité des flux inter-plateformes. L’interopérabilité permet d’assurer les échanges avec des partenaires commerciaux ayant fait des choix technologiques différents.

Statut PEPPOL et enjeux transfrontaliers

Le statut PEPPOL peut constituer un critère de sélection pour les organisations opérant à l’international ou souhaitant anticiper des évolutions réglementaires européennes. Les capacités d’échange via le réseau PEPPOL doivent être évaluées en complément des exigences DGFiP, notamment pour les flux transfrontaliers.

PHASE 4 : ANALYSER LA COMPATIBILITÉ AVEC L’EXISTANT SI

Modèles d’intégration en environnement multi-ERP

L’intégration dans les SI existants est cruciale pour éviter une nouvelle interface, une nouvelle brique technologique ou un nouveau silo. Les organisations doivent évaluer les modèles d’intégration proposés : API, connecteurs natifs, ETL, fichiers structurés. La compatibilité avec les ERP déployés (SAP, Oracle, Microsoft, solutions métier) détermine la complexité du projet et les risques de désynchronisation.

Audit des mécanismes de synchronisation et de traçabilité

Les mécanismes de synchronisation entre la plateforme agréée et les SI internes doivent être audités pour identifier les risques de désynchronisation, de perte de données, ou de défaut de traçabilité. Les organisations doivent vérifier la gestion des erreurs, les processus de réconciliation, et les capacités de reporting opérationnel. La robustesse de ces mécanismes conditionne la fiabilité des flux en production.

PHASE 5 : STRUCTURER LA GOUVERNANCE MULTI-ENTITÉS

Comment gérer les mandats de facturation dans une organisation multi-SIREN ?

Le choix de plateforme agréée doit être régularisé par un mandat de facturation. Ce mandat peut être demandé à la plateforme choisie, pour un seul SIREN ou en multi-sociétés. Pour sécuriser ce choix, un extrait Kbis et une pièce d’identité sont demandés afin d’éviter les mandats frauduleux. Les organisations multi-entités doivent auditer les capacités de gestion centralisée ou décentralisée des mandats, les processus de délégation, et les garanties de non-répudiation.

Garanties contractuelles de réversibilité et portabilité des données

Les garanties de réversibilité et de portabilité des données constituent un critère de gouvernance essentiel. Les organisations doivent évaluer les formats d’export, les délais de récupération des données, et les contraintes contractuelles en cas de changement de plateforme agréée. L’absence de clause de réversibilité claire peut créer un verrouillage technologique aux conséquences importantes.

PHASE 6 : DIMENSIONNER SELON LA VOLUMÉTRIE ET LA PERFORMANCE

Critères de performance pour des flux à volume élevé

Les organisations à volumes élevés doivent auditer les capacités de traitement en pointe, les mécanismes de gestion de charge, et les SLA (Service Level Agreement) garantis contractuellement. Les organisations doivent évaluer les capacités de traitement de la plateforme pour s’assurer qu’elles correspondent aux volumes attendus.

Architecture technique et disponibilité opérationnelle

L’architecture technique de la plateforme agréée (hébergement, résilience, plan de reprise d’activité) doit être auditée pour évaluer les risques de défaillance. Les organisations doivent vérifier l’existence de plans de continuité d’activité documentés et testés. La disponibilité de la plateforme conditionne la capacité à respecter les échéances réglementaires.

PHASE 7 : ANTICIPER LES OBLIGATIONS ET RISQUES RÉGLEMENTAIRES

Quelles sanctions en cas de non-déclaration avant le 1er septembre 2026 ?

L’administration fiscale pourra appliquer des sanctions aux entreprises n’ayant pas déclaré de plateforme de réception au 1er septembre 2026. D’autres sanctions existent en cas de données manquantes dans le e-reporting ou en cas d’absence de facturation électronique. Les organisations doivent anticiper les processus de déclaration et de mise en conformité dans les délais réglementaires.

Répartition des responsabilités contractuelles avec la plateforme

Les contrats avec les plateformes agréées doivent clarifier le partage de responsabilité en cas de non-conformité réglementaire, de défaillance technique, ou de transmission erronée de données au concentrateur. Les organisations doivent auditer les clauses de garantie, les plafonds d’indemnisation, et les processus d’escalade pour identifier les zones de risque non couvertes.

PHASE 8 : SÉCURISER L’ACCOMPAGNEMENT OPÉRATIONNEL

Dispositifs de formation et transfert de compétences

La formation des équipes, la continuité du courant lors du déploiement de la nouvelle solution, et la réactivité du prestataire face aux questions constituent des facteurs d’anticipation nécessaires. Les organisations doivent évaluer les dispositifs de formation proposés, les ressources documentaires, et les niveaux de support garantis contractuellement.

Évaluation de la réactivité du support technique

Les délais de réponse du support technique, les canaux de contact disponibles, et la disponibilité d’équipes dédiées doivent être audités. Les organisations doivent vérifier l’existence de processus d’escalade hiérarchique et de points de contact nominatifs pour les incidents critiques. La qualité du support conditionne la capacité à résoudre rapidement les blocages opérationnels.

SYNTHÈSE : MÉTHODE DE DÉCISION STRUCTURÉE

Construction d’une matrice de décision multicritère

Le choix de plateforme agréée résulte d’une analyse multicritère combinant conformité réglementaire, adéquation fonctionnelle, robustesse technique, gouvernance contractuelle et capacités d’accompagnement. Les organisations doivent pondérer ces critères en fonction de leurs contraintes spécifiques : volumétrie, complexité SI, présence internationale, structure multi-entités, et exigences métier.

Risques d’une évaluation insuffisante

L’absence d’évaluation structurée peut générer des risques opérationnels, des coûts de réintégration, ou des non-conformités réglementaires aux conséquences importantes. Les organisations doivent documenter leur processus d’évaluation, tracer les arbitrages effectués, et prévoir des clauses contractuelles de réversibilité pour limiter les risques de verrouillage technologique.

La liste officielle des plateformes ayant obtenu leur immatriculation définitive est publiée par la DGFiP. Cette liste recense les solutions ayant réussi tous les tests en conditions réelles, incluant la connexion à l’annuaire AIFE, la transmission au concentrateur de données, et l’interopérabilité avec les autres plateformes agréées. Il suffit de consulter cette liste officielle pour vérifier le statut d’une solution.

Au-delà du statut réglementaire, les organisations doivent auditer l’interopérabilité avec les autres plateformes, l’intégration dans les SI existants, les capacités de gestion multi-entités, les performances et SLA garantis, la réversibilité des données, et les dispositifs de support opérationnel. Ces critères déterminent la viabilité opérationnelle au-delà de la simple conformité réglementaire.

Les logiciels de facturation peuvent créer les factures et les échanger en conformité avec la réforme. Les solutions d’échange ne créent pas de factures mais permettent leur dématérialisation, leur transmission multi-canal, et peuvent offrir des fonctionnalités complémentaires comme l’automatisation du traitement des factures fournisseurs ou l’optimisation du recouvrement. Le choix dépend du périmètre fonctionnel attendu.

Le mandat de facturation peut être déclaré pour un seul SIREN ou en multi-sociétés. Les organisations multi-entités doivent auditer les capacités de la plateforme à gérer de manière centralisée ou décentralisée les mandats, ainsi que les processus de sécurisation (extrait Kbis, pièce d’identité) pour éviter les mandats frauduleux. Une gouvernance claire des mandats évite les risques de non-conformité.

L’administration fiscale pourra appliquer des sanctions aux entreprises n’ayant pas déclaré de plateforme de réception au 1er septembre 2026. D’autres sanctions peuvent s’appliquer en cas de données manquantes dans le e-reporting ou d’absence de facturation électronique. Les organisations doivent anticiper ces échéances dans leur calendrier projet.

Les organisations doivent auditer les modèles d’intégration proposés (API, connecteurs natifs, ETL, fichiers structurés) et vérifier la compatibilité avec les ERP déployés. L’évaluation doit inclure les mécanismes de synchronisation, la gestion des erreurs, et les capacités de traçabilité entre la plateforme et les systèmes internes.

Les organisations doivent évaluer les formats d’export proposés, les délais de récupération des données en cas de changement de plateforme, les contraintes contractuelles applicables, et les garanties de non-perte de données. Les clauses de réversibilité doivent être auditées et négociées avant toute contractualisation pour éviter un verrouillage technologique.