L’immatriculation définitive délivrée par la DGFiP aux plateformes agréées marque la validation technique du respect du cahier des charges en conditions réelles. Cette distinction entre immatriculation provisoire et définitive impose d’évaluer précisément ce que cette validation couvre, et surtout ce qu’elle ne garantit pas. Pour les organisations engagées dans un projet de conformité à la réforme de la facturation électronique, comprendre le périmètre exact de cette validation technique permet d’identifier les critères d’évaluation complémentaires nécessaires à la sécurisation d’un projet multi-entités ou à volumes élevés.

COMPRENDRE LE STATUT D’IMMATRICULATION DÉFINITIVE

Distinction entre immatriculation provisoire et définitive

Dans le cadre de la réforme, une plateforme agréée (anciennement PDP) est un opérateur privé immatriculé par l’administration fiscale pour assurer les fonctions clés d’échange de factures entre les entreprises (le choix d’une plateforme est obligatoire), avec les particuliers ou les administrations (choix conseillé mais facultatif) : émission, réception, transmission des factures électroniques et transmission des données nécessaires (e-invoicing pour le B2B et e-reporting pour le B2C ou le B2B international).

L’immatriculation provisoire est donnée aux éditeurs ayant rempli le strict cahier des charges de l’administration fiscale. L’immatriculation définitive est donnée aux éditeurs ayant apporté la preuve du respect du cahier des charges. Cette distinction impose de clarifier ce que recouvre concrètement cette validation.

Périmètre technique des tests de validation

Les tests réalisés pour obtenir l’immatriculation définitive couvrent trois interconnexions structurantes. L’interconnexion avec l’annuaire des entreprises permet l’adressage des factures en retrouvant l’adresse de facturation électronique du client créée à partir de la base SIREN. L’interopérabilité avec le concentrateur de données permet de transmettre les données obligatoires dans le cadre du e-invoicing et du e-reporting. L’interopérabilité avec les autres plateformes agréées permet d’assurer les futurs échanges de factures.

Une fois les tests réalisés, un compte-rendu des résultats obtenus par les plateformes a été remis à l’administration fiscale qui a pu ensuite statuer sur l’agrément. La liste est publiée sur le site de la DGFiP.

IDENTIFIER LES GARANTIES EFFECTIVES DE LA VALIDATION

Ce que couvre la validation technique de la DGFiP

La validation de la DGFiP atteste de la conformité technique minimale au cahier des charges réglementaire. Les organisations bénéficient d’un envoi ainsi que d’une réception automatisée et sécurisée de factures électroniques dont la cohérence des données aura été contrôlée et qui seront donc conformes à la réglementation. Cette validation garantit l’absence de rupture de chaîne technique avec l’annuaire des entreprises, le concentrateur de données, et les autres plateformes agréées testées.

Qu’est-ce que l’immatriculation définitive ne garantit pas ?

L’immatriculation définitive valide, comme nous venons de le dire, la conformité réglementaire minimale. Elle ne constitue pas une garantie de performance opérationnelle à volumes élevés, de compatibilité avec tous les ERP du marché, de disponibilité selon des SLA spécifiques, ou bien sûr de couverture fonctionnelle au-delà du périmètre réglementaire strict. Les organisations doivent donc évaluer les capacités opérationnelles, d’intégration et de gouvernance au-delà du statut d’immatriculation.

ÉVALUER LES IMPLICATIONS POUR UN PROJET DE CONFORMITÉ

Réduction du risque de changement de solution en cours de projet

Choisir une plateforme ayant obtenu l’immatriculation définitive permet de réduire le risque de devoir changer de solution en cours de route et de sécuriser le projet de mise en conformité. Les organisations évitent ainsi de multiplier le nombre de solutions compatibles et de créer de futurs silos. La visibilité sur le traitement des factures (cycle de vie) est assurée au sein d’une seule et même interface, évitant les doublons et les recherches chronophages.

Échéances réglementaires et calendrier projet

Tous les échanges de factures en B2B se feront par des plateformes agréées à partir du 1er septembre 2026. Toutes les entreprises assujetties à la TVA quelle que soit leur taille devront pouvoir réceptionner des factures électroniques dès le 1er septembre 2026. Les PME et les TPE ont jusqu’au 1er septembre 2027 pour choisir leur plateforme agréée en émission. Le déploiement des obligations démarre donc à partir du 1er septembre 2026, ce qui impose de cadrer le projet en amont pour ne pas subir la réforme et pouvoir prendre le recul nécessaire.

ANTICIPER LES MÉCANISMES DE CONTRÔLE POST-IMMATRICULATION

Durée de validité et obligations de reporting

L’immatriculation est valable trois ans renouvelables. L’administration fiscale exige un rapport d’audit de conformité à toutes les plateformes qui doit être produit au plus tard dans un délai d’un an après la notification de délivrance du numéro d’immatriculation soit le 25 novembre 2026 pour Serensia by Quadient. Ce mécanisme de contrôle continu impose aux plateformes de maintenir leur conformité technique au-delà de la validation initiale.

Traçabilité et responsabilité opérationnelle

Les organisations doivent identifier les clauses contractuelles qui précisent la répartition des responsabilités. Les processus de reporting vers l’administration fiscale, les garanties de maintien en conditions opérationnelles, et les mécanismes d’escalade en cas de défaillance doivent être évalués avant toute contractualisation.

STRUCTURER LES CRITÈRES DE DÉCISION COMPLÉMENTAIRES

Checklist des critères techniques au-delà de l’immatriculation

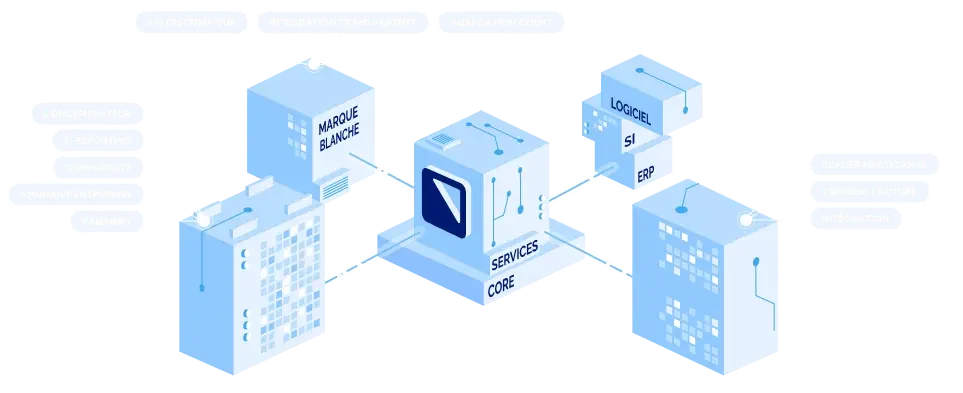

Le statut DGFiP de la plateforme constitue un critère éliminatoire : sous réserve ou définitif. L’interopérabilité France et international doit être auditée : le statut access point PEPPOL assure les échanges entre les plateformes en France et à l’international comme c’est le cas pour la plateforme Serensia by Quadient. L’intégration SI doit être évaluée : connecteurs ERP, capacités multi-ERP, multi-entités, API/EDI, gestion des exceptions. La gouvernance et l’exploitation doivent être analysées : gestion et organisation du projet, gestion des imprévus, couverture des cas d’usage spécifiques, SLA, tableaux de bord personnalisables et fiables. L’accompagnement des équipes doit être audité : cadrage, migration et formation, conduite du changement et onboarding.

Au-delà de la conformité : optimisation des processus métier

Une plateforme agréée peut être pensée pour s’adapter aux usages quotidiens au-delà du strict périmètre réglementaire. L’intégration avec les ERP et outils comptables, la gestion de volumes et de contextes multi-entités ou multi-sites, l’accompagnement (cadrage, déploiement, conduite du changement), et l’optimisation du cycle de facturation (automatisation du poste fournisseur, optimisation du recouvrement des factures) constituent des critères de différenciation opérationnelle.

ANTICIPER LES ENJEUX DE MIGRATION ET DE RÉVERSIBILITÉ

Risques liés au changement de plateforme en cas de non immatriculation définitive

Une plateforme dont l’immatriculation reste provisoire présente un risque de non-obtention de l’immatriculation définitive. Ce risque peut imposer un changement de plateforme en cours de projet, avec les conséquences opérationnelles associées : migration des données, réintégration avec les SI, formation des équipes, interruption potentielle des flux. Les organisations doivent intégrer ce risque dans leur matrice de décision.

Garanties contractuelles de continuité de service

Les contrats avec les plateformes agréées doivent inclure des clauses de continuité de service en cas de retrait d’immatriculation, de non-renouvellement, ou de défaillance technique détectée lors des audits post-déploiement. Les mécanismes de migration assistée, les formats de portabilité des données, et les délais de préavis doivent être négociés avant contractualisation.

SYNTHÈSE : DÉCISION STRUCTURÉE POUR UN PROJET SÉCURISÉ

Articulation entre validation réglementaire et due diligence opérationnelle

L’immatriculation définitive atteste de la conformité technique minimale au cahier des charges DGFiP. Elle ne dispense pas d’une évaluation complémentaire des capacités d’intégration, de performance, de gouvernance et d’accompagnement. Les organisations doivent articuler la validation réglementaire avec une due diligence opérationnelle structurée pour sécuriser leur projet de conformité.

Approche par phases pour un déploiement maîtrisé

Le calendrier réglementaire impose une réception obligatoire pour toutes les entreprises au 1er septembre 2026, avec un délai supplémentaire d’un an pour l’émission des PME et TPE. Cette progressivité permet de structurer le projet en phases : accompagnement au changement, développement des compétences et ancrage des nouveaux usages. L’anticipation reste déterminante pour ne pas subir la réforme et pouvoir moderniser, sécuriser les flux financiers et optimiser les processus.

L’immatriculation provisoire atteste que les dossiers remis à l’administration fiscale sont conformes aux attendus du cahier des charges. L’immatriculation définitive intervient après des tests en conditions réelles qui valident le fonctionnement de la solution avec l’annuaire des entreprises, le concentrateur de données et les autres plateformes agréées. Seule l’immatriculation définitive garantit la validation technique effective.

Les tests couvrent trois interconnexions : la connexion avec l’annuaire des entreprises DGFiP/AIFE pour l’adressage des factures (adresse de facturation constituée sur la base SIREN), l’interopérabilité avec le concentrateur de données pour la transmission des données e-invoicing et e-reporting, et l’interopérabilité avec les autres plateformes agréées pour assurer les échanges de factures. Un compte-rendu des résultats est remis à l’administration fiscale pour décision.

L’immatriculation est valable trois ans renouvelables. L’administration fiscale exige un rapport d’audit de conformité qui doit être produit au plus tard dans un délai d’un an après la notification de délivrance du numéro d’immatriculation. Ce mécanisme assure un contrôle continu de la conformité au-delà de la validation initiale.

Une plateforme dont l’immatriculation reste provisoire présente un risque de non-obtention de l’immatriculation définitive. Ce risque peut imposer un changement de plateforme en cours de projet, avec les conséquences associées : migration des données, réintégration avec les SI, formation des équipes, et interruption potentielle des flux. Ce risque doit être intégré dans la matrice de décision.

Toutes les entreprises assujetties à la TVA devront pouvoir réceptionner des factures électroniques le 1er septembre 2026. Les PME et TPE ont jusqu’au 1er septembre 2027 pour choisir leur plateforme agréée en émission. Le déploiement des obligations démarre donc à partir du 1er septembre 2026, ce qui impose de cadrer le projet en amont.

Au-delà du statut DGFiP, les organisations doivent auditer l’interopérabilité France et international (statut PEPPOL), l’intégration SI (connecteurs ERP, multi-ERP, API/EDI), la gouvernance et l’exploitation (SLA, gestion des exceptions, tableaux de bord), et l’accompagnement des équipes (cadrage, formation, conduite du changement). L’immatriculation définitive ne garantit pas ces capacités opérationnelles.

L’administration fiscale exige un rapport d’audit de conformité qui doit être produit au plus tard dans un délai d’un an après avoir obtenu leur levée de réserves et obtenu leur numéro d’immatriculation définitive. Les plateformes doivent maintenir leur conformité technique durant toute la durée de validité de l’immatriculation (trois ans renouvelables). Les organisations doivent vérifier les clauses contractuelles de responsabilité en cas de non-conformité détectée.